Inhaltsverzeichnis

E-Auto Steuer: Seit 2020 lohnt es sich noch mehr, auf einen Dienstwagen mit Elektroantrieb umzusteigen.

Sie planen die Neuanschaffung eines Firmenwagens? Dann könnten Sie von der im Bundesrat bestätigten Gesetzesänderung profitieren. Denn ab 1. Januar 2020 wird die Privatnutzung von Elektro-Dienstwagen mit einem Bruttolistenpreis bis 65.000 Euro, die mehr als zur Hälfte dienstlich genutzt werden, monatlich nur noch mit 0,25 Prozent des Bruttolistenpreises als geldwerter Vorteil besteuert (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 3 und S. 3 Nr. 3 EstG). Für Hybridelektrofahrzeuge sowie Elektrofahrzeuge mit einem höheren Bruttolistenpreis bleibt es bei der 0,5-Prozent-Regelung (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 2 und S. 3 Nr. 2 EStG). Bei Benzin- und Dieselmodellen gilt weiterhin die Ein-Prozent-Regel. Am konkreten Beispiel entspräche das einem monatlichen Brutto-Vorteil von 211 Euro, ungeachtet des zu versteuernden Arbeitsweges:

| VW ID.3 Pro (BEV, 204 PS) | VW GOLF Style (BENZIN, 130 PS) |

|---|---|

| Bruttolistenpreis: 36.960 Euro (exkl. Umweltbonus) | Bruttolistenpreis*: 30.970 Euro |

| Davon 0,25 Prozent = 92,40 Euro zu versteuernder geldwerter Vorteil pro Monat | Davon 1 Prozent = 309,70 Euro zu versteuernder geldwerter Vorteil pro Monat |

*zur Vergleichbarkeit wurden Ausstattungen hinzugefügt, die beim e-Golf serienmäßig sind

Das bedeuten die E-Auto Steueränderungen konkret

Die neue Regelung gilt für alle Fahrzeuge, die im Zeitraum 1.1.2019 bis 31.12.2031 erstzugelassen worden sind bzw. erstzugelassen werden. Der geldwerte Vorteil erhöht dabei in der Gehaltsabrechnung das steuer- und sozialversicherungspflichtige Bruttogehalt des Fahrzeugnutzers, der das Fahrzeug auch privat nutzt, und unterliegt dabei dem individuellen Steuersatz, sowie den persönlichen sozialversicherungsrechtlichen Abzugsbedingungen des Mitarbeiters. Die E-Auto Steuerersparnis ergibt sich letztendlich aus der Absenkung auf 0,25 Prozent des Bruttolistenpreises und viertelt somit die Steuerlast des privat genutzten Dienstfahrzeugs. Dabei bedeutet ein Viertel der Bemessungsgrundlage nicht gleich auch nur noch ein Viertel der Steuer. Hintergrund ist der progressive Verlauf des Steuersatzes. Bei der Entscheidung für den nächsten Dienstwagen könnte diese Reduzierung ein Kriterium sein, sich für ein reines E-Auto zu entscheiden. Der zusätzlich erhöhte Zuschuss von bis zu 9.000 Euro für reine E-Fahrzeuge bleibt davon unberührt.

Aber Achtung! Die neue Regelung gilt nur für reine Elektrofahrzeuge, die die Maßgabe des Elektromobilitätsgesetzes (EmoG) erfüllen. Dies bedeutet konkret, das Fahrzeug

- muss extern aufladbar sein,

- darf keine Kohlendioxidemission je gefahrenen Kilometer ausstoßen und

der Bruttolistenpreis darf 65.000 Euro nicht überschreiten.

Was sagt der BVMW zu den E-Auto Steuer Neuerung für sächsische Unternehmen

Der BVMW fordert schon seit längerem eine zeitlich begrenzte Reduzierung des geldwerten Vorteils für Arbeitnehmer für privat genutzte E-Dienstwagen. Der Vorschlag der Bundesregierung ist deshalb begrüßenswert. Allerdings sind weitere Maßnahmen, wie eine Sonderabschreibung für Ladestationen auf Betriebsgeländen dringend notwendig, um die Attraktivität der E-Mobilität zu erhöhen. Die SachsenEnergie ergänzt, dass es für Ladeinfrastruktur von Unternehmen inzwischen diverse Förderungen gibt, wie beispielsweise von der KFW.

Der Mittelstandsverband BVMW Landesverband Sachsen führte zudem an, dass die Kosten für Plug-in-Hybride und Elektrofahrzeug bei der Anschaffung noch hoch sind. Die Regelung sei zudem an dem bekannten und verständlichen System der Ein-Prozent-Regel orientiert. So erfolge die Berechnung möglichst einfach und für die Arbeitnehmer verständlich.

Falls Sie zusätzlich an Förderungen öffentlicher Ladeinfrastruktur interessiert sind, haben wir für Sie den passenden Artikel!

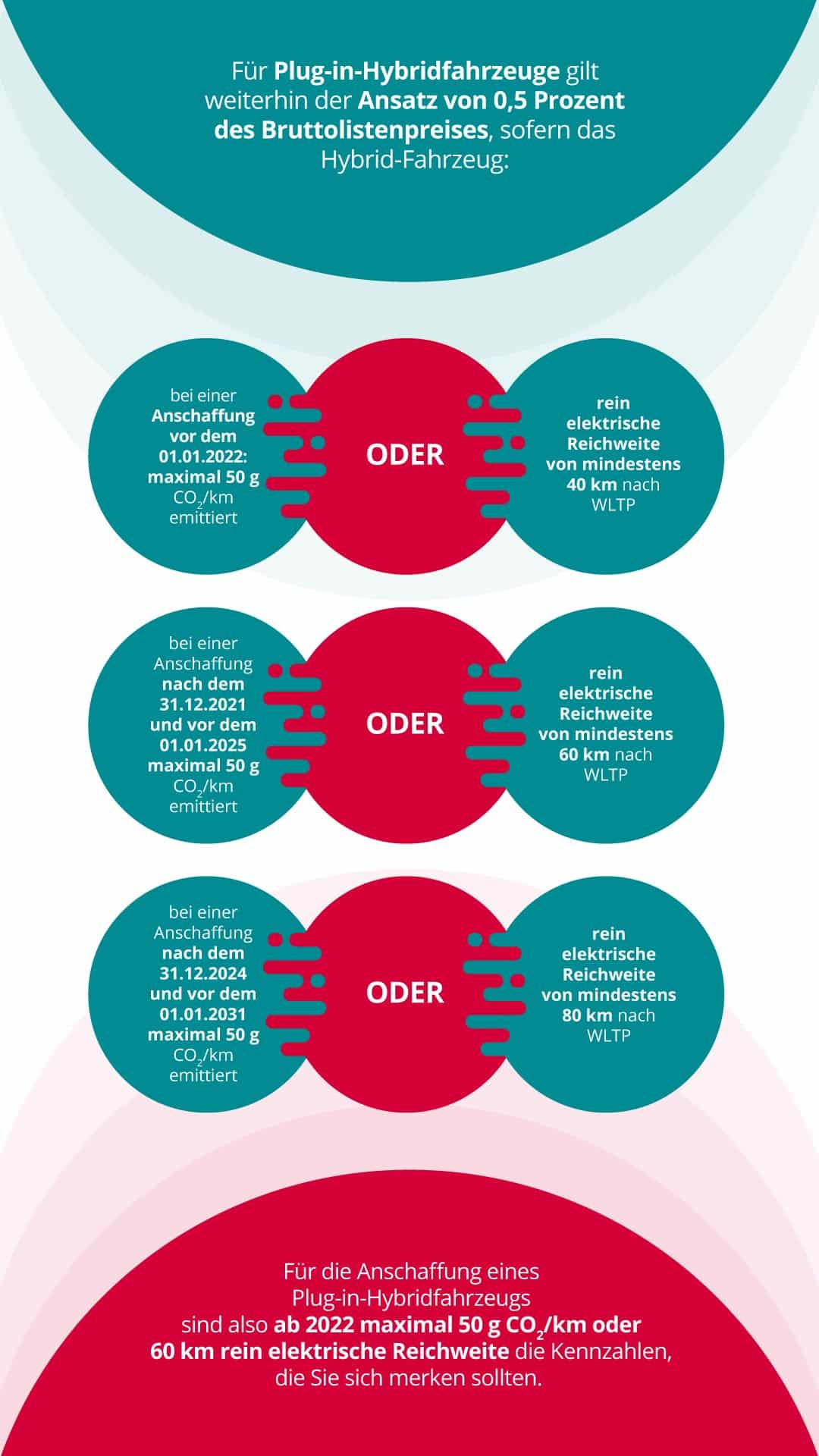

Welche Regelung gilt bei Plug-In-Hybriden, die die Maßgaben nicht erfüllen

Bei Plug-in-Hybriden, die vor dem 1. Januar 2023 angeschafft werden und deren Emissionswerte oder elektrische Reichweiten die Maßgaben des Elektromobilitätsgesetzes nicht erfüllen, wird die alte Regelung herangezogen. Der Listenpreis wird je nach Batteriekapazität wie folgt gemindert:

| Anschaffungsjahr/Jahr der Erstzulassung | Minderungsbetrag inEuro/kWh der Batteriekapazität | Höchstbetrag in Euro |

|---|---|---|

| 2013 und früher | 500 | 10.000 |

| 2014 | 450 | 9.500 |

| 2015 | 400 | 9.000 |

| 2016 | 350 | 8.500 |

| 2017 | 300 | 8.000 |

| 2018 | 250 | 7.500 |

| 2019 | 200 | 7.000 |

| 2020 | 150 | 6.500 |

| 2021 | 100 | 6.000 |

| 2022 | 50 | 5.000 |

Quelle: Bundesfinanzministerium

Option zur Ermittlung der Fahrzeugkosten: Die Fahrtenbuchmethode

Wenn Sie sich dazu entschieden haben, ein Fahrtenbuch für Ihr Dienstfahrzeug zu führen, können Sie beruhigt sein. Hier wird die zu berücksichtigende Abschreibung ebenfalls geviertelt bzw. halbiert. Dabei müssen Sie allerdings bei der Anschaffung des Fahrzeugs ebenfalls die zuvor genannten Voraussetzungen bezüglich des Listenpreises oder der Reichweite/des CO2-Ausstoßes erfüllen. Da ein Fahrtenbuch sehr aufwendig zu führen ist und der monetäre Unterschied zur zuvor genannten Listenpreismethode durch die 0,25% Regelung kleiner ausfällt als bei Benzinern, müssen Sie allerdings selbst entscheiden, ob sich die Methode für Sie persönlich noch lohnt. Wichtig ist zudem, dass kostenloses oder vom Arbeitgeber unterstütztes Laden am Arbeitsplatz steuerfrei ist. Bei einem Leasing- oder Mietwagen werden die Anschaffungskosten ebenfalls geviertelt oder halbiert (§ 6 Abs. 1 Nr.4 S.3 EStG), die übrigen Kosten fallen voll an.

Falls Sie vor der Frage stehen, ob Sie ein Auto kaufen oder leasen sollten, wird Ihnen unser Artikel „Elektroauto Leasing: Gewerblich elektrisch fahren lohnt sich!“ weiterhelfen!

Jetzt kostenfrei unser Whitepaper zur

Elektrifizierung Ihres Fuhrparks herunterladen!

E-Auto Steuer: Vereinfachungen für Arbeitgeber und Arbeitnehmer

Neben der 0,25-Prozent- bzw. 0,5-Prozent-Regelung hat der Bund weitere steuerliche Vorteile und Vereinfachungen für privat genutzte Elektro-Dienstautos geschaffen.

Lädt zum Beispiel der Arbeitnehmer sein Dienstauto zuhause auf, so kann der Arbeitgeber die Kosten für den Ladestrom dank des sogenannten pauschalen Auslagenersatzes ohne weiteren Aufwand erstatten. Einzelnachweise sind hierbei nicht notwendig, da administrative Kosten vermieden werden sollen. Die Pauschalen betragen

a) bei zusätzlicher Lademöglichkeit beim Arbeitgeber

- 30 Euro für Elektrofahrzeuge

- 15 Euro für Hybridelektrofahrzeuge

b) ohne Lademöglichkeit beim Arbeitgeber

- 70 Euro für Elektrofahrzeuge

- 35 Euro für Hybridelektrofahrzeuge

Diese Pauschalen werden offiziell von den Finanzbehörden anerkannt und gelten bis zum 31. Dezember 2030. In diesem Artikel finden Sie weitere Informationen zu den finanziellen Vorteilen für Elektromobilität.

Überlassung oder Übertragung einer Wallbox durch den Arbeitgeber

Unentgeltliche Überlassung der Ladeinfrastruktur an Arbeitnehmer (zeitweise)

- Geldwerte Vorteil, aber steuerbefreit; vgl. § 3 Nr. 46 EStG

Unentgeltliche Übertragung der Ladeinfrastruktur an Arbeitnehmer (Eigentumsübergabe)

- Geldwerter Vorteil mit Vollversteuerung durch den Arbeitnehmer bzw. Pauschalisieren durch den Arbeitgeber mit Steuersatz in Höhe von 25 %; vgl. § 40 Abs. 2 S. 2 Nr. 6 EStG

Fazit: Bei der E-Auto Steuer informiert sein lohnt sich!

Wer mit dem Gedanken spielt, sich einen elektrischen Dienstwagen zuzulegen bzw. den Fuhrpark auf E-Mobilität umzustellen, profitiert bei der E-Auto Steuer erheblich. Der Vorteil bei der Steuerlast eines privat genutzten Elektroautos von nur 0,25 Prozent des Listenpreises ist im Vergleich zu einem Verbrenner signifikant. Für Plug-in-Hybride sollten Sie sich bis 2025 die Kennzahlen maximal 50 g CO2/km oder eine rein elektrische Reichweite von mindestens 60 km merken. Auch mit anderen E-Auto Steuervereinfachungen sollen Arbeitgeber und Arbeitnehmer entlastet werden. Es lohnt sich also, sich regelmäßig zu informieren, um auf dem neusten Stand zu bleiben.

Wir aktualisieren diesen Artikel regelmäßig, sodass Sie auf umschalten.de stets aktuelle Fakten zur Elektromobilität für den Mittelstand finden.

Bei Fragen zum Thema melden Sie sich gerne unter info@umschalten.de!